文/新戰略機器人全媒體記者 王博文

從今年2月到10月,大富科技備受關注的并購重組計劃一波三折,原本擬定并購配天制造一家,隨后變化為配天制造、領正電子、湘將鑫、高凌信息四家標的,熟料幾個月后又變成湘將鑫一家,出人意料的是,最后一家湘將鑫的并購也宣告失敗。

在并購上比女人還善變的大富科技,在2017年10月底發布公告:此前推出的25.4億元收購“東莞市湘將鑫精密科技有限公司”100%股權議案因雙方就業績承諾及鎖定期等核心條款未達成一致而終止。

為強化智能終端業務開展的并購議案

湘將鑫主要經營業務為:智能手機、平板電腦等消費電子產品的精密金屬結構件的研發、生產及銷售,不難看出大富科技收購湘將鑫的目的便是欲借其在智能終端精密金屬結構件領域的優勢進一步強化智能終端業務,如果真能合并大富科技無疑又來了一重大創收項!

但收購真的順利嗎?買東西是要錢的!買好東西,要很多錢。

圖:東莞市湘將鑫精密科技有限公司

良好發展前景下的高溢價率

此次并購議案本將以發行股票與現金的方式進行,交易對價為25.4億元。而湘將鑫的凈資產為3.44億元!

翻了6倍的價格,怎么支付?

其中約21億元將以發行9879.77萬股抵付(21.21元/股),另支付現金為4.445億元。在2017年6月30日的評估值便為25.41億元,溢價638.69%。

為什么,湘將鑫一下子這么值錢了?翻了六倍,可看下圖:

圖:湘將鑫應收賬款賬齡情況(萬元)

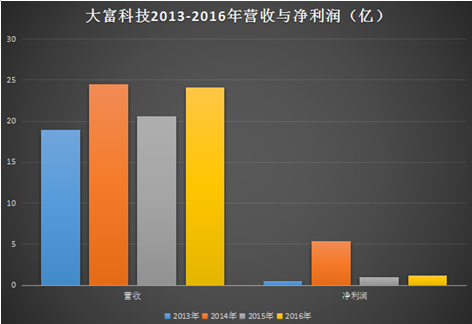

湘將鑫近幾年保持著良好的發展,有著持續大幅增長的營業額。相比于湘將鑫的良好勢頭,大富科技今年前三季度持續的虧損狀態就顯得有點心酸了。不過大富科技作為行業大佬,有錢!你賺錢,OK,我買來,我也賺錢了!

2017年預計大虧的大富科技并購意圖始末

在重組失敗的同時,大富科技發布了其2017年第三季報。公告相比于2013-2016年的凈利潤盈余,2017年有較大可能虧損。大富科技單季營收4.01億元,同比增虧25.16%;單季凈利潤為-2.78億元,同比增虧達到了驚人的77941.98%。前三季營收13.05億元,同比增虧23.82%,前三季凈利潤為虧損3.66億元,同比增虧866.28%,而公司預計今年全年虧損為4.45億-4.5億元。

與變化無常的盈利狀態,變化無常的還有大富科技的重組計劃。早在2017年2月,大富科技便因重大事項停牌,其公告顯示,其交易對象為深圳市配天制造股份有限公司。

但在兩個月后,大富科技更新重組框架公告,重組標的變更為擬收購配天智造(智能制造領域),領正電子、湘將鑫(智能終端領域),高凌信息(通信網絡設備領域)4家標的公司。

可就在我們以為大富科技開始胡吞海塞的時候,在停牌滿6個月后,即8月9日,大富科技再次公告其重組的草案,重組的標變換——由上述4家公司,變為只收購湘將鑫一家。

當然,最終是以失敗告終。

深交所發函詢問

如此變動之下,深交所發來詢問函,深交所認為,大富科技辦理重大資產重組停牌申請時調查不充分,未經充分論證及審慎決策,停牌期間交易標的由1家增至4家,后又減少為湘將鑫1家。公司股票停牌超過6個月,嚴重影響了投資者正常交易權利。大富科技披露停牌進展公告時,未及時、充分提示交易標的失敗的風險,嚴重影響了投資者知情權。

老子說過“治大國如亨小鮮”講的是治理大的國家要和烹飪小魚小蝦一樣,不應該經常翻動,這樣會讓百姓無所適從,而大富科技作為行業中翹首,如此這般,實為不妥。