東方證券機(jī)械行業(yè)首席分析師 佘煒超 (13636399763)

近幾年,隨著國(guó)內(nèi)快遞、電商的迅速發(fā)展,使投融資呈現(xiàn)逐年增長(zhǎng)趨勢(shì),大量資本相繼涌入這一新興市場(chǎng)。尤其是2015年底申通快遞公告擬以借殼方式登陸A股資本市場(chǎng),我們認(rèn)為即將打破快遞巨頭之間的平衡,2016年開(kāi)始資本市場(chǎng)有望迎來(lái)快遞巨頭的第一輪資產(chǎn)證券化浪潮。上市后緊接而來(lái)的融資計(jì)劃,我們認(rèn)為將為快遞行業(yè)新一輪的資本開(kāi)支投入“輸血”,之前“四通一達(dá)”滲透率極低的自動(dòng)化和信息化能力有望得到大舉擴(kuò)張。

1)順豐速運(yùn)2013年完成首輪融資。2013年8月,順豐速運(yùn)與元禾控股、招商局集團(tuán)、中信資本等簽署協(xié)議,三者以總體投資不超過(guò)順豐25%的股份成為順豐新股東,這也是順豐的首輪融資。

2)京東登陸納斯達(dá)克 募資17.8億美元?jiǎng)?chuàng)紀(jì)錄。2014年5月22日,中國(guó)在線零售平臺(tái)京東成功登錄納斯達(dá)克,發(fā)行價(jià)19美元。京東此次公開(kāi)發(fā)行募資17.8億美元,創(chuàng)下納斯達(dá)克中國(guó)概念股首次公開(kāi)發(fā)行募資記錄,目前市值月450億美元。

3)申通快遞擬169億借殼上A股 中國(guó)快遞第一股將誕生。2015年12月1日A股上市公司艾迪西發(fā)布公告稱(chēng),擬置出公司全部資產(chǎn)、負(fù)債,并以發(fā)行股份和現(xiàn)金購(gòu)買(mǎi)的方式置入申通快遞100%股權(quán)。這也意味著申通將借艾迪西的殼完成上市計(jì)劃,本次交易完成后,申通快遞將成為上市公司的全資子公司,艾迪西的主營(yíng)業(yè)務(wù)將變?yōu)榭爝f物流綜合服務(wù),申通快遞控股股東德殷控股將成為艾迪西的控股股東,申通快遞實(shí)際控制人陳德軍、陳小英將成為艾迪西實(shí)際控制人。陳德軍、陳小英對(duì)未來(lái)業(yè)績(jī)做出了承諾:申通快遞在2016年度、2017年度、2018年度內(nèi)歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤(rùn)分別不低于11.7億元、14億元、16億元。根據(jù)此前的數(shù)據(jù)顯示,2015年1-9月,申通快遞實(shí)現(xiàn)營(yíng)收53.83億元,凈利潤(rùn)5.74億元;2014年實(shí)現(xiàn)營(yíng)收59.74億元,凈利潤(rùn)6.39億元。申通募集資金中,將有28億元用于“中轉(zhuǎn)倉(cāng)配一體化項(xiàng)目”、“運(yùn)輸車(chē)輛購(gòu)置項(xiàng)目”“技改及設(shè)備購(gòu)置項(xiàng)目”及“信息一體化平臺(tái)項(xiàng)目”等項(xiàng)目建設(shè),利用資金優(yōu)勢(shì)加大投入,將逐步拉開(kāi)與競(jìng)爭(zhēng)對(duì)手的差距,并可在資本市場(chǎng)中進(jìn)行再融資。

申通借殼或掀起快遞企業(yè)上市潮:我們預(yù)計(jì)未來(lái)幾年國(guó)內(nèi)領(lǐng)先的快遞企業(yè)都將有上市計(jì)劃,快遞行業(yè)可能掀起新一輪的資產(chǎn)證券化。快遞行業(yè)競(jìng)爭(zhēng)日趨激烈,為提高服務(wù)質(zhì)量,未來(lái)航空機(jī)隊(duì)、轉(zhuǎn)運(yùn)中心等重資產(chǎn)的投入將成為行業(yè)趨勢(shì),巨大的資金需求將導(dǎo)致資本實(shí)力成為快遞行業(yè)新的壁壘。而快遞公司屬于資本市場(chǎng)稀缺標(biāo)的,新上市公司有望享受估值溢價(jià),未來(lái)幾年有望掀起快遞企業(yè)上市潮,上市融資后快遞巨頭們將具備充足的資金實(shí)力投向自動(dòng)化和信息化升級(jí)。

快遞巨頭 – 物流自動(dòng)化下一個(gè)藍(lán)海市場(chǎng)

我們認(rèn)為往前看,快遞領(lǐng)域?qū)⒕邆渥詣?dòng)化改造的三大優(yōu)勢(shì)條件:下游市場(chǎng)容量大(~3000億元產(chǎn)值+120萬(wàn)從業(yè)人員)、自動(dòng)化程度低(除了順豐和EMS有一定程度改造外,“四通一達(dá)”的自動(dòng)化基礎(chǔ)極低)和資金充沛(16-17年上市融資潮)。并且,作為典型的勞動(dòng)密集型行業(yè),快遞行業(yè)的人力成本占比很高(約40-50%),在分撥轉(zhuǎn)運(yùn)站的分揀(分揀機(jī))、分倉(cāng)倉(cāng)儲(chǔ)(自動(dòng)化倉(cāng)儲(chǔ)系統(tǒng))以及物流運(yùn)輸(無(wú)人運(yùn)輸)等環(huán)節(jié)均有較大的自動(dòng)化提升空間。我們預(yù)計(jì)未來(lái)僅僅是分揀機(jī)一套系統(tǒng),在快遞行業(yè)就有望達(dá)到百億市場(chǎng)規(guī)模。

根據(jù)行業(yè)信息網(wǎng)上的統(tǒng)計(jì)數(shù)據(jù),快遞行業(yè)利潤(rùn)率已從2005年的近30%下降到目 前的4%左右,其中多數(shù)快遞企業(yè)的利潤(rùn)率不到4%。在快遞公司成本構(gòu)成中占比最大的是人工成本,占比達(dá)到35%-50%,隨著人工成本的不斷上漲,企業(yè)利潤(rùn)日益微薄。對(duì)于快遞行業(yè)來(lái)說(shuō)信息化、自動(dòng)化是提升效率、降低成本的必由之路。我們認(rèn)為從目前的技術(shù)條件出發(fā),快遞行業(yè)自動(dòng)化的顯性需求主要有兩大種類(lèi):1)快遞分揀系統(tǒng),潛在市場(chǎng)容量可達(dá)500-1000億元;2)被稱(chēng)為“云倉(cāng)”的配送站自動(dòng)化倉(cāng)儲(chǔ)系統(tǒng),未來(lái)市場(chǎng)空間取決于電商物流商業(yè)模式的演進(jìn)和自動(dòng)化程度的提高速度。

快遞分揀系統(tǒng):“從零到一”,潛在市場(chǎng)500-1000億元

與人工分揀相比,自動(dòng)化分揀系統(tǒng)優(yōu)勢(shì)明顯:1)分揀系統(tǒng)能靈活的與其他物流設(shè)備實(shí)現(xiàn)無(wú)縫連接,如自動(dòng)化倉(cāng)庫(kù)、各種存儲(chǔ)站、自動(dòng)集放鏈、各種運(yùn)載工具、機(jī)器人等;2)提高勞動(dòng)生產(chǎn)率,降低作業(yè)成本。自動(dòng)化分揀系統(tǒng)平均分揀效率為1萬(wàn)件/時(shí),大約相當(dāng)于人工分揀的30倍;3)運(yùn)行平穩(wěn)、安全性高,對(duì)物品的損壞減少;4)投放地址準(zhǔn)確,減少了物料分類(lèi)錯(cuò)誤的可能性,減少了由于分類(lèi)錯(cuò)誤造成的經(jīng)濟(jì)損失和信譽(yù)損失;5)用標(biāo)準(zhǔn)化、模塊化的組裝,具有系統(tǒng)布局靈活,維護(hù)、檢修方便等特點(diǎn);6)快遞量迅速增加,采用自動(dòng)化分揀系統(tǒng),單個(gè)快遞的分揀成本大約是人工分揀的1/2。

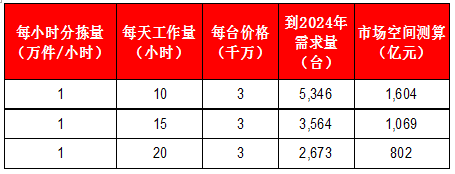

千億潛在市場(chǎng)容量,在快遞行業(yè)應(yīng)用剛剛起步:過(guò)去幾年我國(guó)規(guī)模以上快遞業(yè)務(wù)量年均增速達(dá)到56%,未來(lái)幾年我們認(rèn)為這種高增長(zhǎng)仍將持續(xù)。假設(shè)到2024年快遞量年均增速為30%,根據(jù)我們的初步預(yù)測(cè),當(dāng)自動(dòng)化分揀系統(tǒng)普及率達(dá)到100%時(shí),分揀系統(tǒng)市場(chǎng)規(guī)模能夠達(dá)到800-1600億元左右,同時(shí)能夠帶來(lái)耗材維保市場(chǎng)400-800億規(guī)模。即使普及率為50%,我們認(rèn)為僅快遞行業(yè)分揀系統(tǒng)市場(chǎng)規(guī)模也將達(dá)到500億元(設(shè)備+耗材維保年均50-100億元市場(chǎng)規(guī)模),目前自動(dòng)化分揀系統(tǒng)已經(jīng)成為發(fā)達(dá)國(guó)家大中型物流中心不可缺少的一部分。目前我國(guó)快遞業(yè)的轉(zhuǎn)運(yùn)分撥環(huán)節(jié)才剛實(shí)現(xiàn)半自動(dòng)化,快遞能夠?qū)崿F(xiàn)在傳送帶上的自動(dòng)運(yùn)輸,但識(shí)別和分揀仍然需要人工。我們認(rèn)為自動(dòng)化分揀系統(tǒng)在我國(guó)快遞行業(yè)的應(yīng)用剛剛起步,根據(jù)我們的草根調(diào)研目前僅有順豐和EMS兩家快遞公司在批量應(yīng)用自動(dòng)分揀系統(tǒng)、“四通一達(dá)”等其它巨頭的自動(dòng)化滲透率幾乎為零,因此未來(lái)幾年的快遞資產(chǎn)證券化大潮大概率將啟動(dòng)自動(dòng)分揀系統(tǒng)“從零到一”的跨越,作為設(shè)備供應(yīng)商先進(jìn)入并具有技術(shù)優(yōu)勢(shì)的企業(yè)能夠最大程度分享行業(yè)高增長(zhǎng)紅利。

外資供應(yīng)商占據(jù)主導(dǎo)地位,國(guó)產(chǎn)化拐點(diǎn)已經(jīng)出現(xiàn)

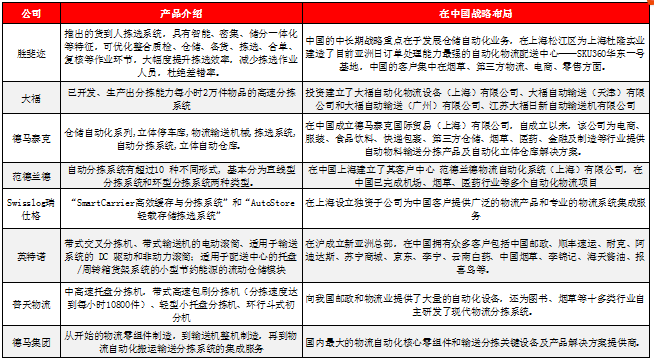

從全球范圍內(nèi)看,海外大型智能物流系統(tǒng)集成商憑借其核心的產(chǎn)品優(yōu)勢(shì)(分揀速度、管理軟件平臺(tái)、出入庫(kù)速度等),在自動(dòng)化分揀系統(tǒng)領(lǐng)域形成了強(qiáng)大的品牌效應(yīng)和規(guī)模效應(yīng),在我國(guó)自動(dòng)化分揀領(lǐng)域占據(jù)主導(dǎo)地位。目前,較具規(guī)模的輸送分揀設(shè)備專(zhuān)業(yè)廠商國(guó)外主要有VanDerLande(范德蘭德)、SIENMENZS(西門(mén)子)、BEUMER(伯曼)、Daifuku(大福) Okura(大庫(kù))、HOKUSHO (北商)等。由于國(guó)內(nèi)快遞分揀市場(chǎng)剛剛啟動(dòng)、初期應(yīng)用的為順豐/DHL/UPS等高端快遞品牌,國(guó)內(nèi)快遞分揀系統(tǒng)供應(yīng)商目前主要為伯曼、西門(mén)子、德馬泰克等外資品牌。但隨著二三線快遞巨頭紛紛上市融資、開(kāi)始采購(gòu)自動(dòng)化設(shè)備,我們認(rèn)為分揀系統(tǒng)國(guó)產(chǎn)化的趨勢(shì)已經(jīng)非常明確,上海欣巴科技(永利股份)、科捷(軟控股份)、東杰智能、金佳機(jī)電等國(guó)內(nèi)企業(yè)均已經(jīng)開(kāi)始與快遞巨頭的技術(shù)和項(xiàng)目對(duì)接,未來(lái)快遞分揀市場(chǎng)的國(guó)產(chǎn)化程度有望迅速提升。

表 :主要自動(dòng)分揀系統(tǒng)供應(yīng)商

快遞公司建電商分倉(cāng)的“云倉(cāng)”系統(tǒng)逐漸成為趨勢(shì)

快遞公司及電商紛紛加大對(duì)云倉(cāng)的投資:通過(guò)云倉(cāng)的建立能夠?qū)崿F(xiàn)倉(cāng)內(nèi)作業(yè)時(shí)效更優(yōu)、管理更精細(xì)化,可通過(guò)多倉(cāng)組合實(shí)現(xiàn)全網(wǎng)協(xié)同,通過(guò)大數(shù)據(jù)驅(qū)動(dòng)全網(wǎng)調(diào)撥,有效打通線上線下,幫助商家實(shí)現(xiàn)庫(kù)存線上線下一體化管理。近兩年來(lái)無(wú)論是電商還是快遞公司紛紛加大對(duì)云倉(cāng)的投資,如阿里的菜鳥(niǎo)云倉(cāng)、京東云倉(cāng)、順豐云倉(cāng)、百世云倉(cāng)等。

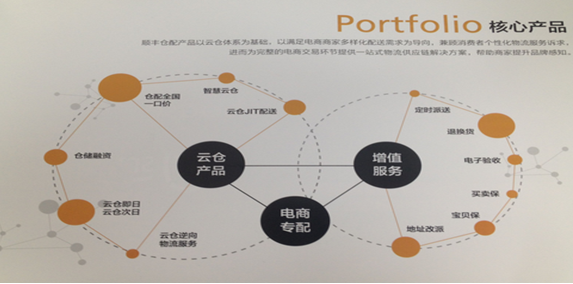

以順豐云倉(cāng)為例:順豐已基本建成了覆蓋全國(guó)的電商倉(cāng)儲(chǔ)配送體系,形成以RDC/DC(配送中心)為骨架、全國(guó)范圍的調(diào)撥轉(zhuǎn)運(yùn)能力為血脈、大數(shù)據(jù)支持的信息系統(tǒng)為神經(jīng)的倉(cāng)網(wǎng)格局。云倉(cāng)模式下,可通過(guò)銷(xiāo)售分布和庫(kù)存分布的雙向預(yù)測(cè)進(jìn)行分倉(cāng)備貨,將跨省件變成省內(nèi)件、區(qū)內(nèi)件,讓商品在距離上更接近目標(biāo)客戶(hù),并且動(dòng)態(tài)地管理調(diào)整庫(kù)存結(jié)構(gòu),有效節(jié)約成本、提升時(shí)效。目前,順豐倉(cāng)配已能支持上萬(wàn)SKU分揀,日訂單處理量超百萬(wàn),從訂單配送成本到倉(cāng)儲(chǔ)及人工成本均有大幅度的下降,顯著優(yōu)化了整體的運(yùn)營(yíng)成本。同時(shí),順豐倉(cāng)配還通過(guò)自主研發(fā)的智能物流系統(tǒng),對(duì)銷(xiāo)售數(shù)據(jù)和物流數(shù)據(jù)進(jìn)行智能化分析,讓大數(shù)據(jù)貫穿從入倉(cāng)到配送到售后的全流程,驅(qū)動(dòng)智能分單、智能分倉(cāng)、智能分揀、智能調(diào)撥的實(shí)現(xiàn)。

不僅是順豐,據(jù)我們了解申通、圓通等其它快遞巨頭也在紛紛布局“云倉(cāng)”戰(zhàn)略,我們認(rèn)為背后的根本原因是快遞公司為了加強(qiáng)與電商巨頭的黏性、提升議價(jià)能力,以?xún)?yōu)化服務(wù)能力、增加服務(wù)附加值為目的建立電商的分倉(cāng),以加快電商發(fā)貨和服務(wù)的響應(yīng)速度。與阿里系的“菜鳥(niǎo)網(wǎng)”等其它大型云倉(cāng)相比,快遞系云倉(cāng)的性?xún)r(jià)比更突出、服務(wù)能力更強(qiáng),對(duì)于電商的吸引力更大,同時(shí)也更加適應(yīng)細(xì)分領(lǐng)域垂直電商的未來(lái)發(fā)展趨勢(shì)。

圖 :順豐云倉(cāng)布局

快遞“云倉(cāng)”帶動(dòng)自動(dòng)化倉(cāng)儲(chǔ)設(shè)備增量需求空間

未來(lái)云倉(cāng)的趨勢(shì)一定是最大程度上滿足客戶(hù)的需求。客戶(hù)需求主要是兩點(diǎn):高效且準(zhǔn)確。下單后直接出庫(kù),通過(guò)快物流系統(tǒng)以預(yù)約的時(shí)間送至消費(fèi)者面前。想實(shí)現(xiàn)這一構(gòu)想,需要的是大數(shù)據(jù)的支持和倉(cāng)儲(chǔ)智能化的發(fā)展。快遞云倉(cāng)建立的初期,可能利用“普通貨架+穿梭車(chē)/倉(cāng)儲(chǔ)AGV/輸送系統(tǒng)”的簡(jiǎn)易自動(dòng)化模式,投資密度相對(duì)于電商大型倉(cāng)儲(chǔ)自動(dòng)化系統(tǒng)較小,但隨著流量增大、自動(dòng)化復(fù)雜程度有望非線性提升,對(duì)于自動(dòng)化倉(cāng)儲(chǔ)系統(tǒng)市場(chǎng)而言是一塊嶄新的增量空間。

自動(dòng)倉(cāng)儲(chǔ)系統(tǒng)整體360億元靜態(tài)市場(chǎng)容量,近年年均增長(zhǎng)30%以上:根據(jù)中國(guó)物流技術(shù)協(xié)會(huì)信息中心的統(tǒng)計(jì),過(guò)去14年國(guó)內(nèi)自動(dòng)化物流倉(cāng)儲(chǔ)系統(tǒng)市場(chǎng)以年均20%的速度快速成長(zhǎng),并且近5年增速呈現(xiàn)逐漸加速的趨勢(shì),我們測(cè)算2013與2014年增速持續(xù)保持在30%以上。到2013年我國(guó)自動(dòng)化物流倉(cāng)儲(chǔ)系統(tǒng)的市場(chǎng)規(guī)模已經(jīng)達(dá)到360億元左右. 往前看,我們判斷在2-3年之內(nèi)國(guó)內(nèi)物流倉(cāng)儲(chǔ)自動(dòng)化市場(chǎng)仍可維持+30%的增長(zhǎng),到2018年有望成長(zhǎng)為一個(gè)千億元容量的大市場(chǎng)。