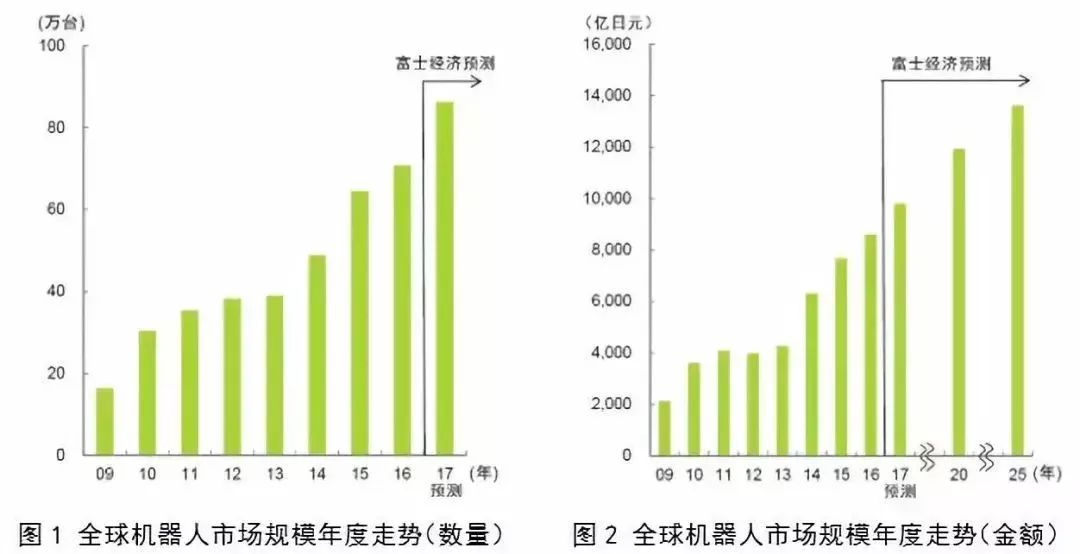

縱觀全球機器人市場,伴隨著日本和歐洲勞動力人口的減少,中國等新興市場國家勞動力成本的不斷上漲以及對產品品質需求的不斷提升,機器人市場規模增長顯著,在2014年之前一直保持了兩位數的增幅。而且,今后上述背景因素的影響仍將持續發酵,機器人市場的規模仍有望進一步擴張。

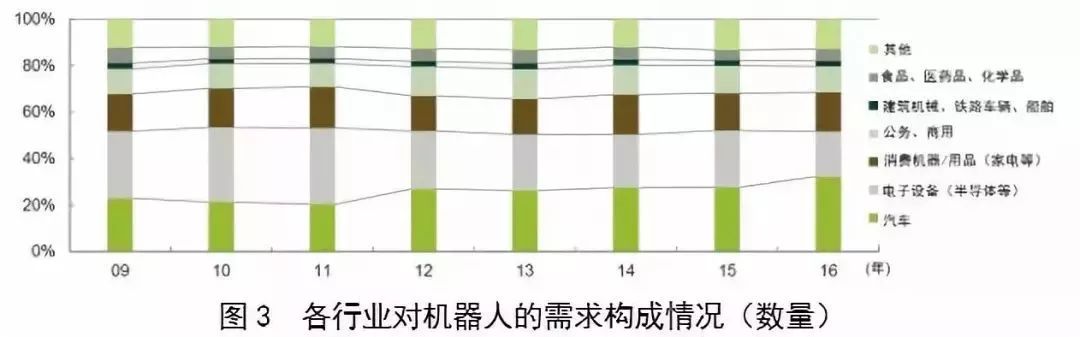

從行業需求來看:汽車和半導體等電子設備對機器人的需求增長顯著

從不同行業對工業機器人的需求來看,汽車以及電子設備(半導體等)領域增長顯著。但與此同時,其他行業對機器人的需求也一直攀升。

從工業機器人類型來看:驅動型和組裝、搬運型機器人最受青睞

從各行業所需要的機器人的類型來看,驅動型機器人、組裝和搬運型機器人使用最多。與此同時,焊接和涂裝用機器人在汽車行業需求不斷提升,清潔和搬運型機器人則在電子設備行業被廣泛使用。

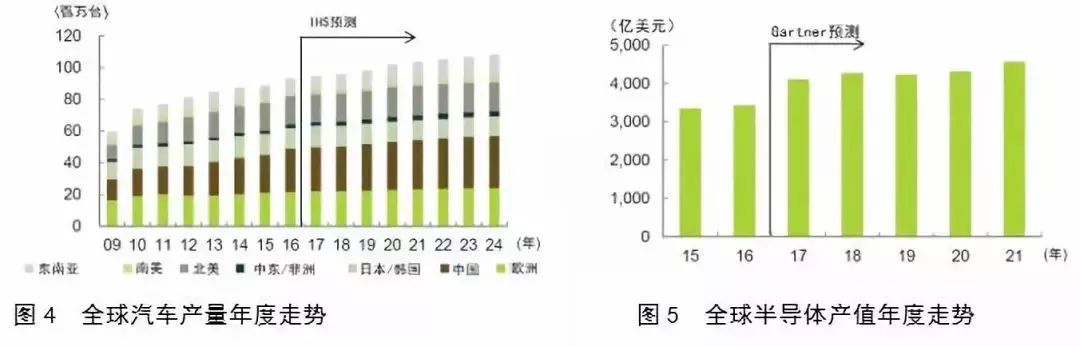

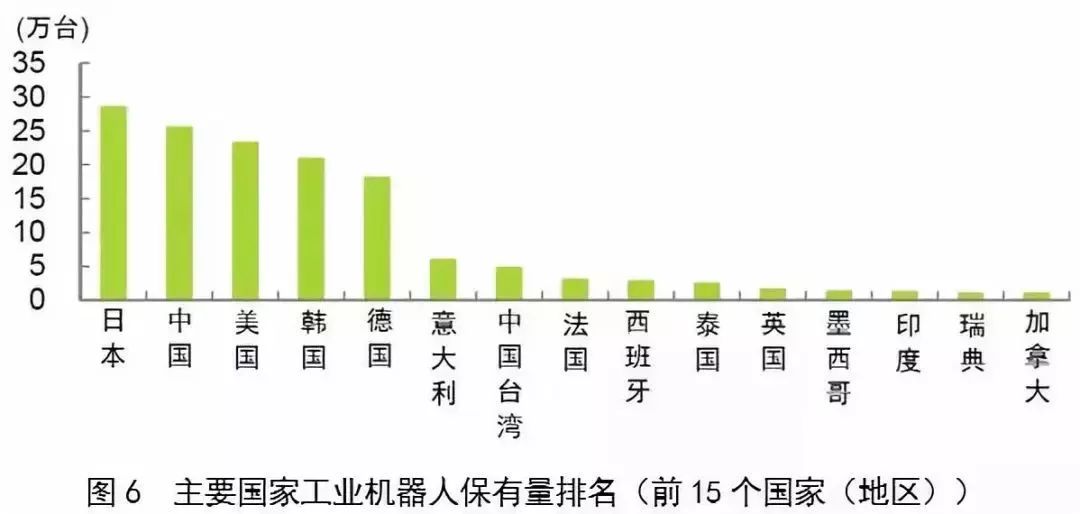

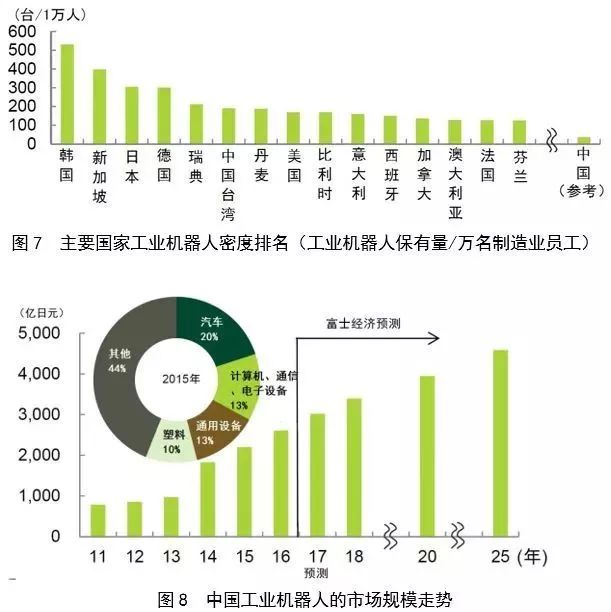

從工業機器人的地域分布來看:中國等亞洲市場成為增長「引擎」

從工業機器人市場的地域分布來看,日本的工業機器人保有量位居全球第一,其中的一個重要原因就是勞動力人口的不斷減少。中國也面臨著勞動力人口減少的情況,加上勞動力成本的大幅攀升,以及對于提升產品品質需求的擴大,中國目前的工業機器人保有量僅次于日本,位居全球第二。2011~2016年,中國工業機器人的市場規模擴大了 3 倍以上。總體來看,亞洲市場已成為全球工業機器人增長的「引擎」。

全球工業機器人巨頭的競爭情況和未來的發展戰略

從全球主要工業機器人制造商的銷售額情況來看,ABB、發那科、川崎重工、安川電機和庫卡位居前五之列。而今后這些巨頭的發展戰略主要包括以下方面:繼續開拓各行業對于工業機器人的需求,并且提高銷售額;高度關注和占領具有高成長性的中國市場;通過開發與人合作機器人進一步擴大工業機器人的使用領域;應對物聯網(IoT)的快速發展所帶來的挑戰。

據預測,全球工業機器人的市場規模到2020年將增至 1110 億美元。

中國自2013年起成為世界上最大的工業機器人消費市場,并保持至今。但由于長期以來在核心技術方面的滯后,我國工業機器人產業依然存在著不少的短板,包括關鍵零部件受制于人、品牌實力較為薄弱以及行業專業人才匱乏等等。與德國、日本等國家的機器人品牌相比,我國國產機器人在系統集成和應用端優勢較大,但機器人本體和核心零部件方面與國際巨頭的差異仍然較大,市場份額與上述「五巨頭」相比仍存明顯差距。

中國機器人企業數量超6500家

機器人產業無疑已經成為國內最受關注的產業之一,不過,資本和創業者正逐漸回歸理性,2017年機器人企業注冊增長速度首次下滑。此外,機器人高端產業低端化、核心零部件遇瓶頸等問題也有明顯改善。

工業和信息化部裝備工業司副司長羅俊杰日前表示,“目前我國機器人產業發展正經歷從數量擴展向高質量發展的攻堅階段。未來機器人特別是服務機器人可能呈現的趨勢為新材料將大量應用于機器人領域,云服務技術加速機器人應用水平全面提升,人工智能將促進機器人應用場景不斷豐富。”

投資趨于理性階段

公開數據顯示,2017年全球機器人市場已達232億美元,同期中國市場規模約為62.8億美元。2012~2017年全球市場平均增長率約為17%,同期中國市場平均增長率達到28%。

而我國工業機器人已經連續五年成為全球第一大應用市場,約占全球市場份額三分之一。

2017年,國內工業機器人企業也交出了亮眼的成績單,例如埃斯頓營收同比增長59%,凈利潤同比增長39%;拓斯達營收增長76.5%,凈利潤增長78%;華中數控營收增長21%,凈利潤增長達146.8%等。

獵豹移動公司董事長傅盛在第五屆中國機器人峰會期間談到,“我們公司生產機械臂工業機器人,前年從市場購買零部件諧波減速器還好買,去年就發覺諧波減速器供不應求,很難買。預計未來機器人產業將迎來爆發式增長。”

政策支持、資本迅速注入下,機器人企業在全國各地迅速生根發芽。機器人大講堂等聯合發布的《中國機器人產業發展研究》(以下簡稱《研究》)顯示,截至去年底,全國機器人相關企業已達6500余家,目前國內機器人產業園共有60余個。

值得注意的是,機器人及人工智能市場在經歷了一段時間盲目無序的發展后,資本與創業者正逐漸回歸理性,市場趨于穩定發展。根據《研究》,自2017年開始,機器人企業注冊數量增長率相比2016年減少15個百分點。

“沒有核心技術很快會(被)淹沒在潮水里”。江豐電子董事長姚力軍提醒道,“機器人在風口上,產量增加是毋庸置疑的。但是這口飯不好吃,一是缺少核心技術,整個核心部件很可能都要依賴國外進口;二是一哄而上形成惡性競爭,導致毛利率越來越低。”

核心部件國產化加速

確實,機器人核心零部件瓶頸問題一直是國內機器人行業繞不開的一道坎,行業技術壁壘也使得目前機器人市場主要份額仍然為國際“四大家族”(瑞士ABB、日本發那科、日本安川、德國庫卡)所占據。

廣發證券最新研報顯示,從成本來看,機器人技術的核心和難點集中在上游零部件市場,減速器、控制器和伺服電機占總成本的比例接近70%,一臺減速器的進口成本大約為國外價格的3~4倍,是制約國產機器人發展的主要瓶頸。

不過,近日多位機器人行業專家以及從業者告訴記者,目前機器人核心零部件依賴國外進口的狀況已大有改觀。

記者注意到,近期,機器人國產零部件進口替代進程加速。公開資料顯示,在RV減速機領域,中大力德與伯朗特簽訂不低于3萬套RV減速機購銷合同,雙環傳動與埃夫特簽訂1萬套減速機合同。

融合AI,向中高端轉型

此外,我國機器人“高端產業低端化”的問題也屢屢被提及。在朱世強看來,雖然未來機器人需求可以想象的空間非常大,但問題在于現在拿不出符合市場要求的機器人產品,以陪護機器人為例,很多機器人產品仍太低端,因此在機器人的技術開發上仍然任重道遠。

而國際機器人及智能裝備產業聯盟執行主席羅軍曾向記者表示,“現在工廠的機器手臂、物流機器人等還只能算作是自動化機器,最多只能算是機器人1.0。真正的機器人應該是機器加上人工智能,并融入信息技術和互聯網技術,能夠自我感知、學習、決策,我將之稱為機器人2.0。”

企業也從客戶要求變化中,感受到了創新技術的必要性。蘇明東告訴記者,這些年客戶對公司產品的要求主要也是圍繞技改,更新技術,包括AI、物聯網的接入。機器人產業還處于基礎發展階段,正逐步走向成熟,市場尚未飽和,現在需要的是技術沉淀。(文章來源于robotinfo)