1. 機(jī)器人產(chǎn)品:工業(yè)部件化 ,應(yīng)用傻瓜化工業(yè)機(jī)器人未來會(huì)成為像 PLC 一樣常見的工業(yè)界的通用零部件。

在這一過程中,一方面會(huì)伴隨工業(yè)機(jī)器人銷量的進(jìn)一步增長(zhǎng),另一方面則會(huì)出現(xiàn)以簡(jiǎn)化機(jī)器人應(yīng)用為目的的各類編程軟件和仿真軟件。

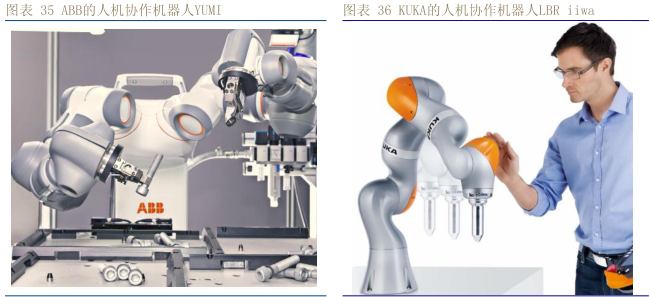

2. 機(jī)器人產(chǎn)品:跨界服務(wù)機(jī)器人

工業(yè)機(jī)器人所擁有的技術(shù)儲(chǔ)備可以支撐其向服務(wù)機(jī)器人方向的拓展。

工業(yè)機(jī)器人巨頭ABB及KUKA均在去年發(fā)布了人機(jī)協(xié)作機(jī)器人。雖然其目前還是主要應(yīng)用于工業(yè)領(lǐng)域,但已經(jīng)從空間隔離到空間共享,邁出了重要的一步。

3. 機(jī)器人集成:非標(biāo)標(biāo)準(zhǔn)化

非標(biāo)標(biāo)準(zhǔn)化是指:機(jī)器人集成是一項(xiàng)客戶定制化要求較高的工作。而設(shè)備一旦非標(biāo)準(zhǔn),則很難大規(guī)模量產(chǎn)。難以量產(chǎn)會(huì)導(dǎo)致一方面成本難以降低,另一方面難以迅速上量。但標(biāo)準(zhǔn)化難度較大。什么樣的企業(yè)有機(jī)會(huì)實(shí)現(xiàn)標(biāo)準(zhǔn)化呢?

這又回到了我們?cè)?智能制造系列一中反復(fù)強(qiáng)調(diào)的: 工藝是門檻。對(duì)某一行業(yè)的工藝有深入理解的標(biāo)的,有機(jī)會(huì)將機(jī)器人集成模塊化、功能化、進(jìn)而作為標(biāo)準(zhǔn)設(shè)備來提供。

4. 機(jī)器人集成:行業(yè)細(xì)分化

接著上文的“非標(biāo)標(biāo)準(zhǔn)化”,既然工藝是門檻,那么同一家公司能夠掌握的行業(yè)工藝,必然也就只局限于某一個(gè)或幾個(gè)行業(yè),也就是說行業(yè)必將細(xì)分化。

5. 機(jī)器人集成:將迎整合潮

預(yù)計(jì) 2015 年中國(guó)機(jī)器人相關(guān)企業(yè)將達(dá)到 5000 家。大部分系統(tǒng)集成商的凈利率僅在 10%上下,甚至不足 10%。競(jìng)相降價(jià)造成的惡性競(jìng)爭(zhēng)日趨激烈。預(yù)計(jì)將在不久之后迎來整個(gè)機(jī)器人集成產(chǎn)業(yè)的整合潮。

而作為單純的機(jī)器人系統(tǒng)集成商而言,普遍在年?duì)I業(yè)收入達(dá)到 1 億左右時(shí),會(huì)遇到擴(kuò)張瓶頸。這與上文提到的非標(biāo)準(zhǔn)化難以量產(chǎn)密切相關(guān)。

結(jié)合行業(yè)細(xì)分化的判斷,機(jī)器人集成產(chǎn)業(yè)格局將是在每一個(gè)行業(yè)中僅存幾家較大的系統(tǒng)集成商。

什么樣的企業(yè)能夠在整合過程中留存?我們?cè)?智能制造系列一中已有分析:?jiǎn)渭兊臋C(jī)器人系統(tǒng)集成不足以支撐企業(yè)的發(fā)展。熟諳工藝、提供標(biāo)準(zhǔn)設(shè)備或者解決方案的企業(yè)是為最佳投資標(biāo)的。