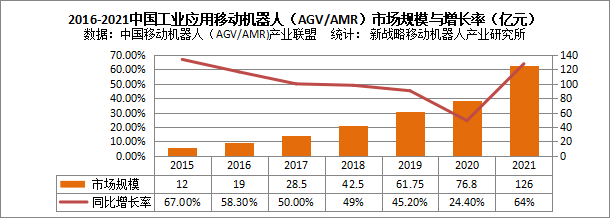

2015年開始,國內移動機器人產業進入到了一個高速發展期,在市場規模、企業規模、應用范圍以及技術創新等方面都實現了跨越式上升。從市場規模來看,根據中國移動機器人(AGV/AMR)產業聯盟數據,新戰略移動機器人產業研究所統計、中國工業應用移動機器人銷售規模從2015年12億到2021年126億,實現了10倍增長。其中,2016年至2021年,中國市場工業應用移動機器人(AGV/AMR)產業年復合增長率約46%,尤其是2021年度全球新冠疫情的大規模影響之下,同比增長高達64%,遠遠超過絕大部分行業增長速度。

圖:2015-2021中國工業應用移動機器人(AGV/AMR)市場規模(億元)與增長率

企業數量方面,2015年以前,國內市場專做AGV/AMR的企業不足20家,截至2021年,主營為工業應用移動機器人(AGV/AMR)的本體企業躍升為220家,相關產業鏈企業超過600家。應用范疇拓展明顯,從國有行業到民生行業,從傳統行業到新興行業,從工業領域到民用商用,從室內搬運到室外轉運,移動機器人正在不斷深入。技術創新方面,從單體智能到群體智能,從閉環搬運到產線融合,從引進技術到自主可控,從有軌導引到整廠柔性,各類型產品不斷推陳出新。毫無疑問,當前,移動機器人已經成為了最受關注的科技賽道之一,2022年行業也依舊延續了以往上升態勢,根據中國移動機器人(AGV/AMR)產業聯盟數據,新戰略移動機器人產業研究所統計顯示,2022年上半年工業應用移動機器人行業市場整體訂單額超過80億,行業整體增幅超30%。但伴隨著行業的高速發展,陣痛期與洗牌期也隨之來臨,價格戰頻發、同質化競爭加劇、行業內卷、供應鏈之痛、專利之爭等問題對行業的健康良性發展帶來了挑戰。國內移動機器人從邁入快速發展期開始,“價格戰”就從未停止,以至于盡管市場規模實現了10倍的增長,但盈利的企業卻屈指可數。在市場前期,以低價去打開市場,是很多企業的戰略,在這一過程中,也是在不斷培育市場,提升終端應用客戶對移動機器人這類產品的認知。但當前,經過前期的市場培育,在一些細分行業,終端用戶其實已經看到了移動機器人產品的價值并愿意為之付費,而移動機器人企業之間的低價競標往往使得最終敲定的項目金額遠遠低于企業原先預算,因此,無錢可掙成為業內常態。當前的市場環境中,行業的同質化發展已經成為了與低價競爭一樣阻礙市場發展的關鍵因素。某一個行業火了,某一款產品熱了,后來者蜂擁而至,導致最后都是相差無幾的產品在同樣的應用領域中搶占市場份額,蛋糕只有那么大,到最后其實每個人能分到的都不多。此外,近兩年移動機器人行業創新動能也略顯不足,大部分企業都是在圍繞已有的產品線迭代升級,這些產品是已經經過實地驗證能夠落地以及規模化的,是企業當前的業務核心,但同時,行業也需要新的突破,需要不斷去探索新的邊界。近幾年,隨著國內移動機器人市場的發展,也帶動了相關產業鏈的發展,國產移動機器人供應鏈在市場打磨中正在逐漸走向成熟,但目前,在一些核心零部件領域,如激光雷達,國產品牌依舊無法完全替代外商品牌,本體企業還是面臨著“卡脖子”風險,在短期內也很難突破。經過近幾年的發展,國內移動機器人格局已經初步顯現,洗牌期也隨著來臨,資源也開始不斷向頭部企業集中。如在項目方面,一些大的項目資源基本上都是頭部企業在競爭,小型企業很難進入且本身也沒有實力承接。在資本方面,這種資源的集中也表現得十分明顯,2022年,僅有幾家頭部企業拿到了大額的融資,新進入者以及中后部企業要融資已經比較困難。事實上,“陣痛期”是每一個新行業在發展過程中都無可避免的,企業當前要思考的,是如何穿越周期。筆者認為,在當前,企業應該敬畏行業,敬畏邊界,回歸商業本質,才能長遠發展。首先,要堅持長期主義,堅持移動機器人的使用價值,工程應用價值,資金導向以市場應用為主,加強市場開發能力與維護能力;其次,堅持優勢領先,持續打造某一項或多項持續領先的競爭力,深耕行業或深耕產品;再者,堅持群體利益,維護好賽道的健康屬性,不做亂一個項目,不做壞一個行業,共同拓展賽道寬度;最后,堅持自主可控,從核心零部件到自主技術開發以長期自主或國產化思維為主。

【免責聲明】所刊原創內容之本文僅代表作者本人觀點,與新戰略機器人網無關。新戰略機器人網站對文中陳述、觀點判斷保持中立。本網轉載自其它媒體的信息,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

【版權聲明】凡本網注明“來源:xzl機器人”的所有作品,著作權屬于新戰略機器人網站所有,未經本站之同意或授權,任何人不得以任何形式重制、轉載、散布、引用、變更、播送或出版該內容之全部或局部,亦不得有其他任何違反本站著作權之行為。違反上述聲明者,本網將追究其相關法律責任。轉載、散布、引用須注明原文來源。