文/新戰(zhàn)略機(jī)器人全媒體 黃滿婷

當(dāng)前,我國(guó)機(jī)器人產(chǎn)業(yè)速度不斷加快,中小企業(yè)正成為我國(guó)機(jī)器人產(chǎn)業(yè)的中堅(jiān)力量,企業(yè)發(fā)展速度快、行業(yè)領(lǐng)域不斷擴(kuò)張的特征十分突出。作為企業(yè)資本力量的聚集地,新三板市場(chǎng)不僅是機(jī)器人行業(yè)的縮影,更是資本活躍的突出地帶。據(jù)統(tǒng)計(jì),到目前為止,新三板市場(chǎng)與機(jī)器人相關(guān)企業(yè)超170家,營(yíng)收億元以上企業(yè)在40%左右,而據(jù)信息搜集,至今約有19家機(jī)器人企業(yè)宣布終止掛牌或轉(zhuǎn)讓。

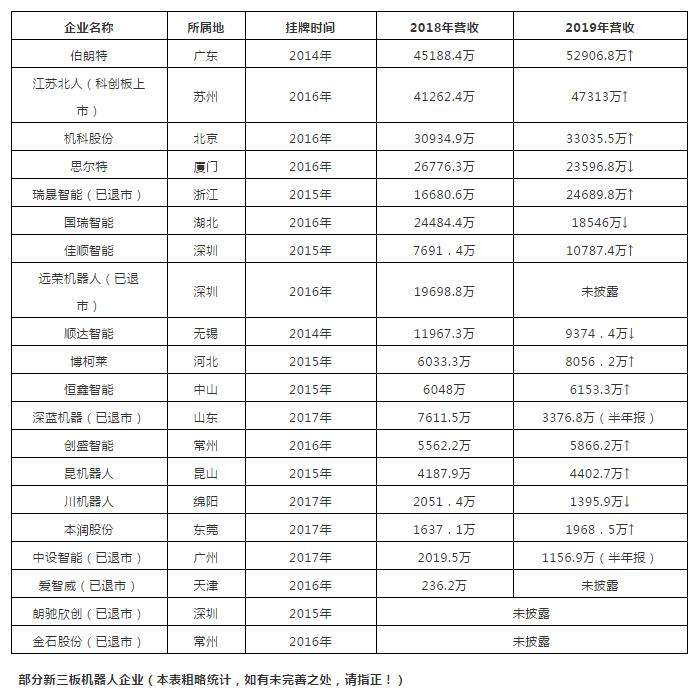

通過近幾年的新三板企業(yè)營(yíng)收對(duì)比可以發(fā)現(xiàn),我國(guó)新三板機(jī)器人企業(yè)普遍取得進(jìn)展。據(jù)了解,2016年我國(guó)新三板機(jī)器人企業(yè)營(yíng)收額超億元的占30%,1000-5000萬元的企業(yè)數(shù)量占比達(dá)41%,營(yíng)收額在50-100萬元的企業(yè)數(shù)量占比22%,營(yíng)收額不足10萬元的企業(yè)占比7%。根據(jù)中國(guó)移動(dòng)機(jī)器人產(chǎn)業(yè)聯(lián)盟、新戰(zhàn)略機(jī)器人產(chǎn)業(yè)研究所數(shù)據(jù)顯示,2019年新三板機(jī)器人企業(yè)營(yíng)收超億的在40 %左右,其中的半數(shù)企業(yè)營(yíng)收突破2億。第二梯隊(duì)營(yíng)收額在4000-8000萬之間達(dá)30% ,第三梯隊(duì)營(yíng)收也在千萬級(jí)別上下。從新三板企業(yè)的地理位置上看,區(qū)域集聚效應(yīng)顯著。同樣形成三大梯隊(duì),廣東、江蘇位列第一梯隊(duì),浙江位列第二梯隊(duì),其余省市位列第三梯隊(duì)。基于各產(chǎn)業(yè)集聚區(qū)域,珠三角地區(qū)、長(zhǎng)三角地區(qū)、京津冀地區(qū),這三大區(qū)域是我國(guó)機(jī)器人產(chǎn)業(yè)的先發(fā)優(yōu)勢(shì)區(qū)域。從近幾年各家企業(yè)的營(yíng)收比來看,雖然近兩年經(jīng)濟(jì)呈現(xiàn)下行趨勢(shì),不過新三板機(jī)器人企業(yè)營(yíng)收持續(xù)穩(wěn)定增長(zhǎng)的企業(yè)達(dá)50%左右,20%的企業(yè)2019年?duì)I收受到一定程度影響,另有35%的企業(yè)2019年只透露半年報(bào)或是因退市營(yíng)收情況不明朗。雖然普遍取得進(jìn)展,但從表格上看,營(yíng)收超前的“高端玩家”整體位置不變,勢(shì)頭也更加強(qiáng)勁,如江蘇北人在2016—2019年分別實(shí)現(xiàn)營(yíng)業(yè)收入1.83億元、2.51億元、4.13億元、4.73億,主營(yíng)業(yè)務(wù)穩(wěn)步發(fā)展,2019年12月,江蘇北人科創(chuàng)板上市。此外,伯朗特在2016年開創(chuàng)了機(jī)器人行業(yè)應(yīng)用商模式后,引入給應(yīng)用商終端授信經(jīng)銷公司產(chǎn)品的制度,公司規(guī)模由此取得了較快增長(zhǎng)。然而,資本游戲愈演愈烈后已經(jīng)扎穩(wěn)腳跟的新三板機(jī)器人企業(yè)成為資本市場(chǎng)主力軍,而末位玩家已有不少消失在燈火闌珊處,開始被資本市場(chǎng)邊緣淘汰,馬太效應(yīng)已經(jīng)凸顯。據(jù)悉,至今新三板終止掛牌企業(yè)及暫停轉(zhuǎn)讓的機(jī)器人企業(yè)約19家:深藍(lán)機(jī)器、銘賽科技、智臻智能、凱爾達(dá)、行健智能、朗馳新創(chuàng)、精川智能、海威智能;瑞晟智能、遠(yuǎn)榮智能、偉立機(jī)器人、伊維達(dá)、輝科股份、金石股份、艾機(jī)器人、七維航測(cè)、鑫輝精密、中設(shè)智能、愛智威。新三板投資者非常關(guān)心的一個(gè)問題是“轉(zhuǎn)板”,就是企業(yè)轉(zhuǎn)到“主板”、“中小板”或“創(chuàng)業(yè)板”成為“真正的上市公司”。新三板企業(yè)成功轉(zhuǎn)板將給投資者帶來巨大收益。“轉(zhuǎn)板”的副作用也相當(dāng)明顯:投資人只盯著有希望轉(zhuǎn)板的優(yōu)秀企業(yè),市場(chǎng)出現(xiàn)嚴(yán)重的兩極分化。當(dāng)優(yōu)秀企業(yè)轉(zhuǎn)的差不多時(shí),只留下“一地雞毛”。從表格來看,我國(guó)移動(dòng)機(jī)器人新三板企業(yè)大多是在2014年后開始涌入,到2018年,新三板鮮少成為企業(yè)融資的主力渠道。2014年初,證監(jiān)會(huì)副主席姚剛表示:“新三板掛牌企業(yè)達(dá)到一定標(biāo)準(zhǔn)即可轉(zhuǎn)板,經(jīng)過公開發(fā)行審核和新股發(fā)行上市兩個(gè)程序成為上市公司。”然而,經(jīng)過五年時(shí)間的漫長(zhǎng)打磨,真正沖刺到科創(chuàng)板上市的目前僅有江蘇北人一家企業(yè),到2018年新三板持續(xù)遇冷,朗馳欣創(chuàng)、瑞晟智能,中設(shè)智能、偉立機(jī)器人、伊維達(dá)、輝科股份等皆于近年先后退市新三板,入場(chǎng)企業(yè)也寥寥無幾。一方面,2018年我國(guó)移動(dòng)機(jī)器人產(chǎn)業(yè)剛剛度過爆發(fā)期,回到固有經(jīng)濟(jì)周期,需求增速放緩。而行業(yè)進(jìn)入“朝陽”時(shí)期,本身實(shí)力雄厚的新興企業(yè)要么攜重金入局,要么紛紛上市創(chuàng)業(yè)板。另一方面,新三板在2018年后遇冷,大環(huán)境下市場(chǎng)進(jìn)入負(fù)增長(zhǎng)時(shí)代,全年換手率僅5%,市場(chǎng)活躍度已回到2013年的水平,優(yōu)質(zhì)公司的不斷流失,逃離的越來越多,市場(chǎng)越來越寂靜。有業(yè)內(nèi)人士曾指出,“新三板的交易非常少,即使是上去了,也要扒一層皮(審計(jì)成本、財(cái)務(wù)成本等等)。”綜合市場(chǎng)行情、市場(chǎng)功能各方面因素,當(dāng)下的新三板對(duì)移動(dòng)機(jī)器人公司的吸引力越來越弱。對(duì)此,證監(jiān)會(huì)近兩年在新三板改革上動(dòng)作不斷:2019年10月25日,證監(jiān)會(huì)宣布將從優(yōu)化發(fā)行融資制度、完善市場(chǎng)分層等五方面對(duì)新三板進(jìn)行全面改革。改革后將允許符合條件的創(chuàng)新層企業(yè)向不特定合格投資者公開發(fā)行股票。同時(shí)設(shè)立精選層,在精選層掛牌一定期限,且符合交易所上市條件和相關(guān)規(guī)定的企業(yè),可以直接轉(zhuǎn)板上市。2020年4月23日,公募基金投資新三板指引細(xì)則落地,對(duì)公募投資新三板的參與主體、投資范圍、流動(dòng)性風(fēng)險(xiǎn)管理等方面作出詳細(xì)規(guī)定。

【免責(zé)聲明】所刊原創(chuàng)內(nèi)容之本文僅代表作者本人觀點(diǎn),與新戰(zhàn)略機(jī)器人網(wǎng)無關(guān)。新戰(zhàn)略機(jī)器人網(wǎng)站對(duì)文中陳述、觀點(diǎn)判斷保持中立。本網(wǎng)轉(zhuǎn)載自其它媒體的信息,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

【版權(quán)聲明】凡本網(wǎng)注明“來源:xzl機(jī)器人”的所有作品,著作權(quán)屬于新戰(zhàn)略機(jī)器人網(wǎng)站所有,未經(jīng)本站之同意或授權(quán),任何人不得以任何形式重制、轉(zhuǎn)載、散布、引用、變更、播送或出版該內(nèi)容之全部或局部,亦不得有其他任何違反本站著作權(quán)之行為。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。轉(zhuǎn)載、散布、引用須注明原文來源。

來源: 移動(dòng)機(jī)器人產(chǎn)業(yè)聯(lián)盟

責(zé)任編輯:admin