1、世界機器人強國排行榜: 第一名居然是她

根據(jù)國際機器人協(xié)會的統(tǒng)計,有最新的數(shù)據(jù)表明光在2015年,在制造業(yè)中每一萬名工人中就有66臺機器人設備,而僅僅過了一年,這個數(shù)字又攀升到了77臺,外媒通過對這些機器自動化的調查發(fā)現(xiàn)這個趨勢還在繼續(xù)上升,機器人對于完全替代人類工作的時代似乎離我們越來越近。

令很多人難以想象的是,全球自動化程度排名最高的竟然還在亞洲,韓國,距統(tǒng)計,在韓國每一萬人中就有631臺機器人設備在工廠輔助工作,大多數(shù)機器人都是作用于工業(yè)部門和電子工程方面。

2、國產(chǎn)工業(yè)機器人殺入黃金五年!從中下游包抄庫卡ABB等四大家族

在“中國制造2025”戰(zhàn)略布局和勞動力市場結構性短缺的雙重刺激下,我國機器人產(chǎn)業(yè)進入高速增長期。中國自2013年起成為世界上最大的工業(yè)機器人消費市場, 并保持至今。國家統(tǒng)計局數(shù)據(jù)顯示,2017年中國工業(yè)機器人產(chǎn)量達13萬臺,同比大增8%。有分析稱,未來3年機器人市場復合增長率將達20%左右,到2020年有望達1511億元。

值得注意的是,2015年前的中國工業(yè)機器人黃金發(fā)展期,主要受益的是以ABB、庫卡、發(fā)那科、安川電機為代表的機器人行業(yè)全球四大家族等外資品牌。近年來,隨著機器人本體及核心零部件國產(chǎn)化的推進,成本降低(投資回收期縮短)、人工替代、進口替代的加速,中國工業(yè)機器人行業(yè)民族品牌龍頭正在迎來黃金時代!

3、機器人投資回收期顯著縮短

首先,與人力相比,工業(yè)機器人具有低成本、高效率以及24小時工作的特點。近年來,隨著國內勞動力成本不斷上漲,我國制造業(yè)勞動力優(yōu)勢不顯,制造業(yè)亟待向智能化轉型,工業(yè)機器人呈現(xiàn)強勁發(fā)展的態(tài)勢。考慮到機器人平均效率可以替代2名人工,可以24小時工作,目前機器人投資回收周期約為2年。

除了成本優(yōu)勢,工業(yè)機器人普遍能達到低于 0.1 毫米的運動精度,且負載能力、穩(wěn)定性、可靠均優(yōu)于人力,不僅可以完成高強度精細工序,更能夠保障產(chǎn)品質量的穩(wěn)定性。比如,采用機器人拋光,成品率可從87%提高到93%。機器人帶來的產(chǎn)品質量穩(wěn)定性,使得應用不斷拓展。按下游應用分類,目前汽車制造和電子產(chǎn)業(yè),這兩個對負載和精度要求較高的行業(yè),工業(yè)機器人應用最為廣泛。其他應用領域包括橡膠及塑料行業(yè)、鑄造行業(yè)、食品行業(yè)等。

4、國內437家工業(yè)機器人企業(yè)業(yè)務分類

過去5年系統(tǒng)集成市場與本體市場的比值持續(xù)下降。根據(jù)統(tǒng)計,2017年預計國內機器人本體市場約為320億元,系統(tǒng)集成市場約為535億元,核心零部件市場約為210億元;三者比例關系為1:1.7:0.6。(考慮核心零部件約占機器人本體成本70%,機器人本體毛利率為5-15%)。

5、機器人集成增速低于本體增速

近年來,中國機器人市場需求快速增長,增長速度和市場份額遠超其他國家,已經(jīng)連續(xù)五年成為全球機器人第一大市場。

考慮到到機器人價格下降將刺激市場增長,中泰證券認為未來3年我國機器人銷量有望超出產(chǎn)業(yè)規(guī)劃目標(接近IFR預測值),2018-2020年銷售額復合增速在18-23%,到2020年機器人本體銷售額有望達到560億元。考慮系統(tǒng)集成與本體比例約為1.7:1,對應系統(tǒng)集成市場在951億元。機器人市場合計1511億元。

6、汽車制造和3C電子兩大主要市場,將給行業(yè)帶來高景氣度。

我國工業(yè)機器人廣泛應用于汽車、電子、塑料、食品、金屬加工等行業(yè),目前主要以“汽車+電子”雙輪驅動的形式進行發(fā)展,兩者合計占到72%的份額。其中3C電子占比從2012年的18%迅速提升至2016年29%。

國內雖然集中了全球約70%的3C產(chǎn)品產(chǎn)能,但自動化程度低,3C行業(yè)目前機器人密度僅為11臺/萬員工,而日韓等國家的機器人密度超過1200臺/萬員工。中泰證券認為3C行業(yè)景氣度高、產(chǎn)品周期短和更新?lián)Q代快、機器人密度提升空間大,未來有望持續(xù)高增長。

7、半導體產(chǎn)業(yè)鏈轉移,將帶來潔凈機器人需求的大幅增長。

自2016年起,由于移動應用、物聯(lián)網(wǎng)、AI、5G等技術革新共同推動,半導體產(chǎn)業(yè)持續(xù)向上。由于國家戰(zhàn)略聚焦、產(chǎn)業(yè)資本支持,使得以集成電路、面板為代表的半導體產(chǎn)業(yè)向大陸轉移。根據(jù)SEMI估計,2017-2020年全球共有62座前端半導體晶圓廠投產(chǎn),其中26座設于中國大陸,占比達42%。

下面來詳細分析中外工業(yè)機器人核心技術,也就是控制器、伺服電機、減速機的差距。

1、控制器國內外差距最小。

控制器是機器人的大腦,發(fā)布和傳遞動作指令。包括硬件和軟件兩部分:硬件就是工業(yè)控制板卡,包括一些主控單元、信號處理部分等電路,國產(chǎn)品牌已經(jīng)掌握;軟件部分主要是控制算法、二次開發(fā)等,國產(chǎn)品牌在穩(wěn)定性、響應速度、易用性等還有差距。

2、伺服系統(tǒng)外資企業(yè)占據(jù)絕對優(yōu)勢。

《中國機器人產(chǎn)業(yè)發(fā)展白皮書(2016版)》數(shù)據(jù)顯示,伺服電機和驅動超過80%依賴進口,主要來自日本、歐美。日系品牌憑借良好的產(chǎn)品性能與極具競爭力的價格壟斷了中小型OEM(設備制造業(yè))市場。

3、國內機器人伺服器市場份額

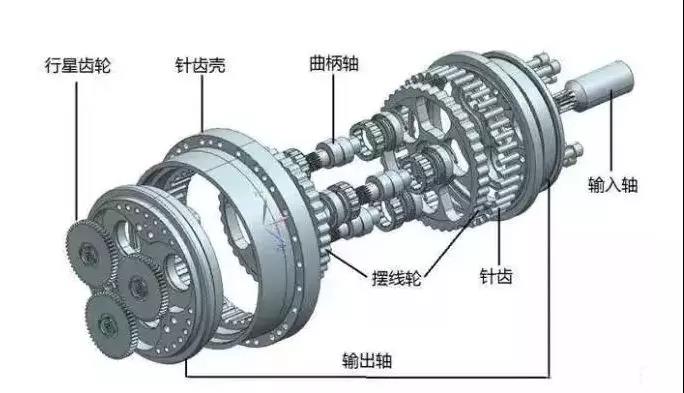

減速器用來精確控制機器人動作,傳輸更大的力矩,目前機器人減速機市場高度壟斷,普及期國產(chǎn)減速機無法實現(xiàn)全面進口替代。

減速器分為兩種,安裝在機座、大臂、肩膀等重負載位置的 RV 減速機和安裝在小臂、腕部或手部等輕負載位置的諧波減速機。RV 減速機被日本納博特斯克壟斷,諧波減速機日本哈默納科占絕對優(yōu)勢。

4、國內機器人減速器市場份額

但是,經(jīng)過幾年的發(fā)展,國內機器人廠商逐步崛起,目前正在迅速放量,并且在部分核心零部件(伺服電機、控制器等)方面實現(xiàn)了自主研發(fā)和市場推廣。

國內機器人本體制造的優(yōu)勢正在逐步建立,由中低端機器人(例如Scara等)向中高端機器人(如六軸、高精度、重負載)進行產(chǎn)品升級,并且在系統(tǒng)集成服務的市場化應用方面鞏固優(yōu)勢逐步趕超外資品牌,在行業(yè)快速發(fā)展的大背景下國產(chǎn)品牌有望逐步崛起。

5、國內企業(yè)在機器人核心零部件不斷嘗試突圍

時值全球自動化浪潮和中國制造2025的戰(zhàn)略布局,制造業(yè)對工業(yè)機器人的需求高漲,而投資者也將在高投資回報、更新快速的龐大市場的驅動下下注機器人布局。盡管目前四大家族依然在核心技術方面壟斷,但國內工業(yè)機器人廠商正在逐步崛起,并將殺入接下來的黃金五年發(fā)展期。